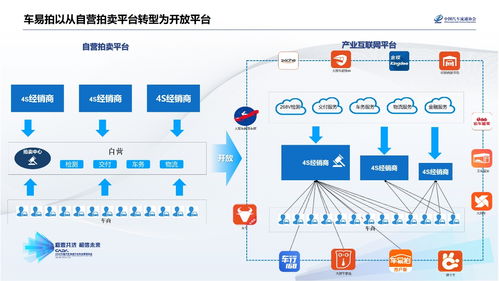

車易拍許竹瀟 聯(lián)合4S經(jīng)銷商,共建二手車產(chǎn)業(yè)互聯(lián)網(wǎng)新生態(tài)

二手車市場已成為汽車產(chǎn)業(yè)鏈中增長迅速、潛力巨大的重要板塊。在這一變革浪潮中,行業(yè)領(lǐng)導(dǎo)者“車易拍”及其掌舵人許竹瀟,正積極推動一項(xiàng)具有深遠(yuǎn)影響的戰(zhàn)略:聯(lián)合傳統(tǒng)4S經(jīng)銷商體系,共同構(gòu)建一個高效、透明、可信賴的二手車產(chǎn)業(yè)互聯(lián)網(wǎng)平臺,重塑從檢測、定價、交易到服務(wù)的全流程。這不僅是一次商業(yè)模式的創(chuàng)新,更是對傳統(tǒng)二手車流通格局的一次深刻重構(gòu)。

一、產(chǎn)業(yè)痛點(diǎn)催生變革,互聯(lián)網(wǎng)賦能勢在必行

傳統(tǒng)二手車交易長期存在信息不透明、車況評估標(biāo)準(zhǔn)不一、跨區(qū)域流通效率低下、信任成本高等諸多痛點(diǎn)。對于手握大量優(yōu)質(zhì)置換車源的4S經(jīng)銷商而言,如何高效、保質(zhì)地處置二手車,實(shí)現(xiàn)價值最大化,一直是個挑戰(zhàn)。消費(fèi)者在購買二手車時,也面臨車源篩選難、質(zhì)量擔(dān)憂、價格不透明等困擾。單純的線上信息展示或線下分散交易,已無法滿足市場對效率與信任的更高要求。產(chǎn)業(yè)互聯(lián)網(wǎng)的核心在于利用數(shù)字技術(shù),深度改造產(chǎn)業(yè)鏈各環(huán)節(jié),實(shí)現(xiàn)資源的高效協(xié)同與價值重塑。這正是車易拍與許竹瀟所瞄準(zhǔn)的方向。

二、戰(zhàn)略核心:賦能而非替代,共建產(chǎn)業(yè)新基礎(chǔ)設(shè)施

許竹瀟領(lǐng)導(dǎo)的戰(zhàn)略,其精髓在于“聯(lián)合”與“共建”。車易拍并非意圖顛覆或繞開4S經(jīng)銷商,而是將其視為產(chǎn)業(yè)互聯(lián)網(wǎng)中不可或缺的關(guān)鍵節(jié)點(diǎn)和合作伙伴。

- 標(biāo)準(zhǔn)化檢測與定價體系:車易拍將其歷經(jīng)市場驗(yàn)證的“268V”標(biāo)準(zhǔn)化二手車檢測評估體系開放給合作經(jīng)銷商。這套體系通過數(shù)百項(xiàng)專業(yè)檢測,生成權(quán)威、可視化的車況報(bào)告,將非標(biāo)品(二手車)最大程度地標(biāo)準(zhǔn)化,為車輛建立可信的“數(shù)字身份證”。結(jié)合海量真實(shí)交易數(shù)據(jù)與智能算法,形成公允的定價基準(zhǔn),從源頭解決車況與價格的透明化問題。

- 高效流通與交易平臺:借助互聯(lián)網(wǎng)平臺,車易拍將分散在各地4S店的優(yōu)質(zhì)車源整合上線,構(gòu)建起一個覆蓋全國的車源池。全國范圍內(nèi)的合規(guī)買家(如二手車商、零售平臺)可以在線查看標(biāo)準(zhǔn)化報(bào)告、出價競拍。這極大地拓展了單臺車的銷售半徑和潛在買家數(shù)量,幫助4S店快速實(shí)現(xiàn)車輛處置,加速資金回流。

- 賦能經(jīng)銷商服務(wù)升級:對于4S經(jīng)銷商,這不僅是增加了一個高效的銷售渠道,更是對其二手車業(yè)務(wù)能力的整體賦能。從收車檢測、定價參考、線上營銷到物流協(xié)調(diào)、手續(xù)辦理,平臺提供一站式解決方案,幫助經(jīng)銷商將二手車業(yè)務(wù)從“附屬服務(wù)”升級為專業(yè)化、規(guī)模化、高利潤的“主營業(yè)務(wù)板塊”。

三、構(gòu)建產(chǎn)業(yè)互聯(lián)網(wǎng)生態(tài):價值與未來

通過聯(lián)合4S經(jīng)銷商,車易拍正在編織一張連接車源、檢測、交易、物流、金融、售后等各個環(huán)節(jié)的產(chǎn)業(yè)價值網(wǎng)絡(luò)。

- 對行業(yè)而言:建立了基于數(shù)據(jù)和標(biāo)準(zhǔn)的信任機(jī)制,提升了整個產(chǎn)業(yè)鏈的運(yùn)營效率和規(guī)范化水平,促進(jìn)了二手車全國大流通格局的形成。

- 對經(jīng)銷商而言:獲得了強(qiáng)大的技術(shù)工具和市場渠道,盤活了存量資產(chǎn),開辟了新的增長曲線,增強(qiáng)了客戶粘性與全生命周期服務(wù)能力。

- 對消費(fèi)者而言:無論是賣車車主還是買車用戶,都能享受到更透明、更便捷、更有保障的服務(wù),最終受益于一個更健康的市場環(huán)境。

在許竹瀟的構(gòu)想與推動下,車易拍與4S經(jīng)銷商的深度聯(lián)合,標(biāo)志著二手車行業(yè)正從粗放、分散的“傳統(tǒng)集市”階段,邁入以數(shù)據(jù)驅(qū)動、平臺協(xié)同為特征的“產(chǎn)業(yè)互聯(lián)網(wǎng)”新階段。這不再是一場零和博弈,而是一場通過技術(shù)賦能與生態(tài)共建,實(shí)現(xiàn)產(chǎn)業(yè)鏈各方價值共贏的深刻變革。這條“互聯(lián)網(wǎng)銷售”之路,本質(zhì)上是利用數(shù)字技術(shù)重塑生產(chǎn)關(guān)系,構(gòu)建二手車流通領(lǐng)域的新型基礎(chǔ)設(shè)施,其成功實(shí)踐將為整個汽車產(chǎn)業(yè)的數(shù)字化轉(zhuǎn)型提供重要范本。

如若轉(zhuǎn)載,請注明出處:http://www.84tz.cn/product/38.html

更新時間:2026-06-18 19:34:02